제로페이 (ZEROPAY)는? 사용법과 혜택정리

- 정보

- 2019. 5. 2. 16:30

제로페이(ZEROPAY)는 뭐지?

제로페이는 앱이 아니고 새로 앱을 설치하지 않고 기존의 결제 앱을 켜고 QR코드를 찍어 결제하는 게 제로페이 서울이다. 은행이나 민간 간편 결제사를 통해 내 계좌에서 가게 계좌로 이체하는 방식이기 때문에 수수료가 0, 즉 수수료가 없다. 그러니까 제로페이는 소상공인들의 수수료 부담 완화를 위해 도입된 QR코드 형식의 간편 결제 시스템이다.

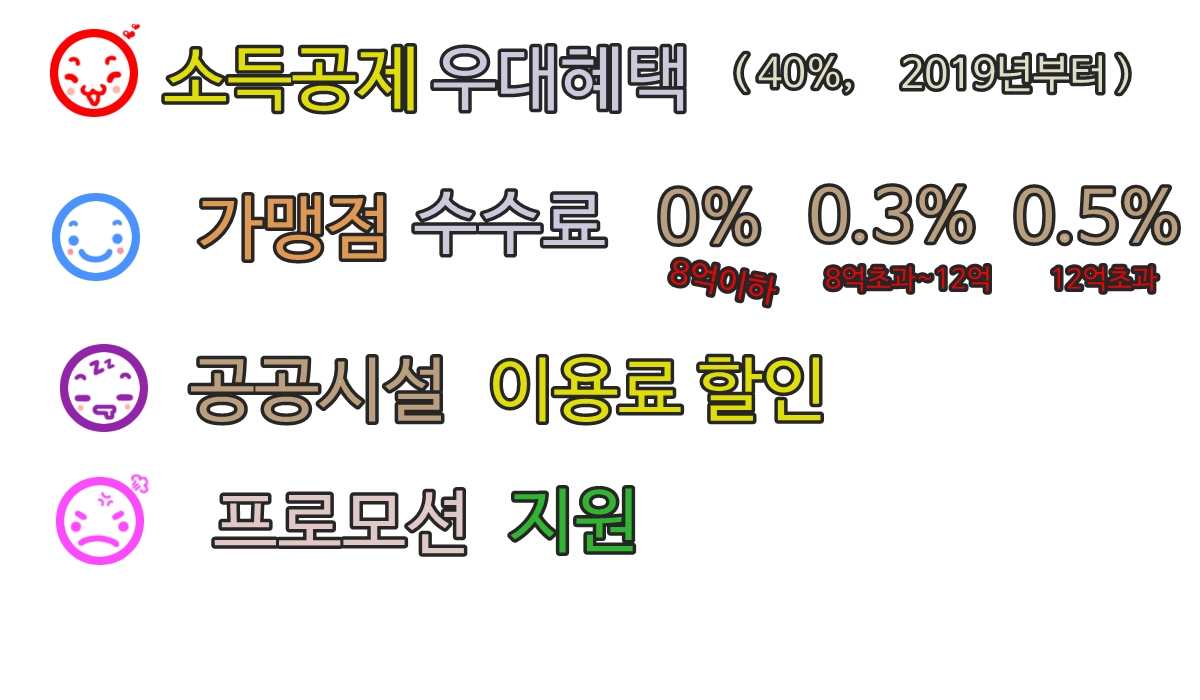

그렇다고 전부 수수료가 없는 것은 아니다. 기존의 수수료보다 확 줄여 연매출 8억 원 이하의 소상공인에게는 수수료 0%, 8억에서 12억 이하의 소상공인에게는 0.3% 이내, 12억을 초과하더라도 0.5% 이내의 수수료율을 적용하고 있다.

수수료 문제는 소상공인들에게는 큰 문제가 아닐 수 없다. 유명 프랜차이즈의 경우 영업이익의 절반가량을 카드 수수료로 지출한다. 제로 페이 덕분에 약 48만 개의 사업체가 혜택을 보고 자영업자에게는 수수료가 없거나 줄어서 이익이고 소비자들은 소득공제 40% 혜택을 볼 수 있어서 이득이 된다. 신용카드를 사용하면 소득공제액이 15%인데 제로 페이는 40%니까 사용자 즉, 소비자들은 당연히 이익이다. 지금은 오픈 초기라 결제 포인트 적립과 공공기관 할인 등 다른 혜택도 있으니 알아보고 사용하는 게 좋다. 서울시는 2020년까지 서울시 전체 사업자에게 이 QR코드를 배포하는 게 목표라고 한다.

좋은 점이 있는 반면 불편한 시선으로 바라보는 시선도 물론 있다. 이 제로 페이 사업은 은행 비틀기다, 해봤자 얼마나 가입하고 사용하겠냐 등등 여러 소리가 여기저기서 나온다. 그리고 스마트폰을 사용하지 않는 고령의 소비자들은 앱을 설치하는 거 자체가 불편하고 어렵다.

하지만 은행들은 단기적 재무적 이익이 아니라 장기적으로 사회적 가치 창출을 위해 제로페이에 참여했다고 한다.

그리고 제로페이같은 모바일 간편결제 시장이 커지면 이걸 바탕으로 새로운 사업을 할 수 있기 때문에 일종의 투자이기도 하다. 또한 제로페이 사업자는 모두 공통 QR코드를 쓰기 때문에 인프라 구축비용도 줄일 수 있다.

그렇다면 다양한 카드나 페이 사업자가 많은데 왜 서울시가 이 사업을 하는 이유가?

핵심은 서울시와 민간기업이 힘을 합쳐 기존 플랫폼을 그대로 활용하는 데 있다.

그래서 소비자들은 새로 앱을 설치하거나 가입하지 않고 기존의 출시되어 있는 민간회사의 결제 앱을 이용하면 된다.

카드 수수료는 사회 전체의 문제다.

소상공인과 국민 전체가 연결되어 있기 때문에 단순히 민간사업자가 의지로만 해결할 수는 없는 문제다.

기존의 신용카드는 매 결제 단계별로 수수료가 생기고 이를 판매자에게 전가한다. 그러니 소상공인들의 수익 문제나 구조가 열악해질 수밖에.

이러한 문제는 민간사업자의 의지로만 해결하기 어려워 서울시가 참여해 같이 문제를 해결하려 하는 점이다.

그리고 수수료 비용을 낮춰서 전체 경제를 활성화하는 거라면 이런 인프라 구축은 당연히 비용이 아니라 투자라고 할 수 있겠다.

지금 제로 페이의 가장 중요한 수수료 문제를 해결하기 위해서는 실 사용자 수가 많아야 된다.

대형 프랜차이즈들도 참여의사를 밝힌 만큼 앞으로는 주변에서 쓸만한 곳도 점점 많아질듯하다.

낯설고 아직은 어색하지만 간편한 방식의 시스템이니까 금방 익숙해질 거다.

자영업자들에게는 카드 수수료가 절약되고 소비자들에게는 소득공제 혜택이 늘어나서 서로 이익이니 한번 사용해 보는 것도 나쁘진 않아 보인다.

'정보' 카테고리의 다른 글

| 공공와이파이 사용법과 달리는 버스에서도 가능해졌다 (0) | 2019.05.04 |

|---|---|

| 병원 간판을 보고 일반의와 전문의를 구별하는 방법을 알아보자. (0) | 2019.05.03 |

| 네이버 TV채널 개설방법 (0) | 2019.05.01 |

| 패스트트랙(FAST TRACK)이란? (0) | 2019.05.01 |

| 주택청약 1순위 방법과 청년우대형 청약통장을 만들어보자 (0) | 2019.04.30 |